앞으로 2-3년 동안 비교적 안정적으로 돈을 굴리고 싶어 배당주 투자를 시작했는데

배당주는 그저 안정적일거라 생각했다가 현재 갖고 있는 거의 모든 배당주들이 뚜드려 맞고 정신을 못 차리고 있다. 🤣

그냥 물타기 할 수도 있었지만 조금더 매력적인 배당주가 없을까 하고 찾아보게 되었다.

최근에 증시 많이 빠졌고, 금리 인상으로 배당주 매력또한 떨어졌지만 이제 슬슬 다시 노려볼 때가 되지 않았나 생각한다.

왜냐하면 시장은 금리인상을 대부분 반영했다고 생각하고 전세계적으로 부채가 어마어마하기 때문에 내년 이후로도 계속 금리를 올리기는 조금 힘들지 않을까 생각한다.

그리고 경기침체 혹은 경기둔화가 오더라도 방어가능한 자산군이 필요하기도 했다.

| 운용자산 | 운용자산 수 | 신용평가등급 |

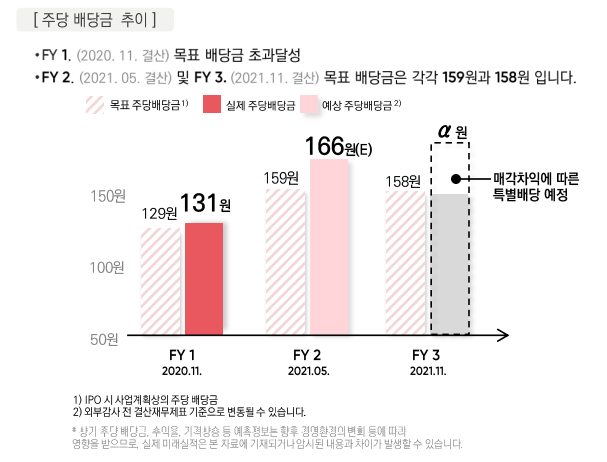

| 1조 2,759원 (21.4'말 기준) |

171개 (주유소169 + 물류센터2) |

A- / 안정적 |

| 시가배당률 | 투자섹터 | 결산월 |

| 10.25% (21.11.30 결산) |

주유소, 무류센터 | 5월 / 11월 |

코람코에너지리츠는 169개의 주유소와 2개의 물류 센터를 보유하고 있는 복합형 리츠다. 코람코에너지리츠는 2020년 SK네트웍스로부터 인수한 주유소 187개(매입가액 9,628억 원)를 자산으로 상장했다. 적극적인 자산 편출입으로 상장 이후 현재까지 주유소 자산 19개를 매각했고, 3개의 자산(물류센터 2개, 주유소 1개)을 매입하였다.

💡 투자 아이디어

1. 주유소 + 물류센터 를 자산으로 안정적인 임대수익

→ 경기침체가 와도 주유소는 잘 망하지 않음.

→ 안정적인 수입 (현대오일뱅크 10년 장기계약)

→ 고유가시대. 주유소 수익 up.

→ 주유소 수도권 비중 50% 이상.

2. 주유소 부지의 확장성/성장성

→ 시내 주유소 접근성이 좋고 유동인구 많은 편 → 활용가치 up.

→ 전기차 시대 다양한 활용 가능성.

→ 주유소 부지 활용/개발/매각 통해 추가수익.

코람코에너지리츠, 주유소 탈바꿈..가전매장 개장·용도변경 - 머니투데이

코람코자산신탁은 코람코에너지리츠가 보유한 주유소 3곳에 대형 가전매장(LG하이프라자)을 개장시키고 2곳의 주유소를 대상으로 신규 용도변경 작업에 착수한다고 6일 ...

news.mt.co.kr

3. 높은 배당률

→ 매 분기 배당금 증가.

→재간접 리츠가 아니기 때문에 투자자에게 유리.

→ 주가가 고점 대비 26%가량 빠짐 → 배당률 상승.

→ 특별배당 가능성.

3기(21.06 ~ 21.11) 배당은 무려 319원이나 나왔고 배당률이 11.6%에 달했다. 이는 21년 27개 자산 매각계획에 따라 19개 자산이 매각되었고 매각차익 180억 원 대한 특별배당인 것이다.

따라서 남은 8개 자산과 추후에 추가적인 자산매각이 발생한다면 추가적인 특별배당을 기대해 볼 수 있다.

특별배당이 없더라도 연간 주당 배당금은 320원가량 될 것이고 현재가 기준 배당률이 5.9% 정도면 나쁘지 않아 보인다.

재간접 리츠란 직접 빌딩이나 주택, 물류창고 등 기초자산을 매입하는 대신 이러한 기초자산에 투자하는 펀드 등에 재투자하는 방식이다.

여러 펀드에 분산 투자하기 때문에 리스크를 줄일 수 있는 반면

이중으로 수수료가 발생해 비용 부담이 발생할 수 있다.

4. 순자산가치(NAV)가 시총 대비 저평가

재무분석은 아직 능력이 부족해서 증권사 보고서의 자료를 가져왔다.

주유소의 지가상승분을 제외, 물류센터는 매입 당시 가치만 반영, NOI(순 임대수익)은 반영하지 않은 채 아주 보수적으로 NAV(순자산가치 - Net Asset Value)를 계산해보더라도 주당 NAV가 6,653원이 나온다.

현재가 대비 20%는 상승여력이 있다는 말이다. 보고서에서는 무려 목표주가를 8,300으로 설정하고 있다.

물론 최근 10%만 먹고 나오자는 기조이지만 배당이 나오기도 하고 어차피 큰돈은 3년 뒤에 나가므로

계속 가지고 가면서 별다른 변고가 없는지 체크하고 내년이나 내후년 다시 금리 인하 기조가 완연해질 때쯤 매도하면 괜찮은 수익을 얻을 수 있지 않을까 사알~짝 생각해본다.

정말 많이 부족한 분석이고 공부하는 과정이라고 생각해주시면 감사하겠다.😊

가르침이 필요하다고 생각된다면 주저 없이 혼내주시길 바란다.

본 자료는 투자에 참고 목적으로만 활용하시기 바랍니다.

p.s.) 예전부터 매매일지의 중요성은 인식하고 있었지만 실제로 써보니 정말 내가 부족한 게 많구나 라는걸 깨달았다. 거의 빈 깡통이나 다름없지 않나 싶다.. 물론 처음 리츠종목(하필)에 대해 쓰려니 모르는 부분들이 더 많았던 것 같다. 그래도 이렇게 정리를 하려다 보니 내가 현명한 사고를 했는지 복기도 할 수 있었고 좀 더 앞으로 신중하게 매매에 임해야겠다고 생각한다.

참고자료)

Cap Rate 의미와 활용 : 네이버 블로그 (naver.com)

Cap Rate 의미와 활용

최근 팀에 새로온 팀원보고 모르는 거 있으면 물어보라고 했더니 Cap Rate이 이해가 잘 안된다고 해서 한...

blog.naver.com

[리츠용어] 'FFO와 NAV' (tistory.com)

[리츠용어] 'FFO와 NAV'

리츠투자를 하다보면 가치평가 할 때 FFO라던지, NAV라는 용어를 자주 접하게 됩니다. 리츠는 공모자금을 조달해 부동산을 매입 후 수취하는 임대료의 대부분을 주주에게 분배하는 사업구조를 가

richjourney.tistory.com

'재테크' 카테고리의 다른 글

| 특례보금자리론 - 금리 확정 및 우대금리 적용, 신청, 접수, 유의사항 (0) | 2023.01.11 |

|---|---|

| 특례보금자리론 총정리 - 금리, 자격, LTV, DSR, DTI , 실거주, 대출기간 (2) | 2023.01.02 |

| HMM 주가 언제까지 빠질까, 언제 다시 오를 수 있을까? feat. HMM 매각 (6) | 2022.09.12 |

| 새빗켐 공모주 청약 핵심정보 - 족발값 벌어보자 (3) | 2022.07.26 |

| 토스뱅크 파킹통장 선택 이유. 대표 파킹통장 비교/추천 (0) | 2022.07.18 |